百强房企拿地规模降幅连续5月收窄 专家:四季度是房地产修复的重要窗口期

每经记者 包晶晶每经编辑 魏文艺

与新房销售市场类似,百强房企拿地也在微弱复苏。

中指研究院最新统计显示,今年1-10月,TOP100房企拿地总额11229亿元,尽管拿地规模相比去年同期下降了50.2%,但降幅比上月收窄1.0个百分点。华润、中海、保利等头部房企以绝对优势成为权益拿地金额榜前三甲,TOP10中仅滨江集团一家民营房企。

【资料图】

【资料图】

11月1日下午,中指研究院企业事业部研究负责人刘水通过微信向《每日经济新闻》记者表示,“百强房企拿地恢复力度较弱,1-10月拿地规模同比降幅比9月收窄1个百分点,连续5月维持收窄态势,但收窄幅度较小。”

百强房企拿地规模同比“腰斩”

今年1-10月,TOP100企业拿地总额11229亿元,拿地规模同比下降50.2%,降幅比上月收窄1.0个百分点,连续5个月维持收窄态势。TOP100门槛值为36亿元,较上年同期下降11亿元,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为40.3%。

2022年1-10月全国房地产企业拿地TOP20(数据范围:包含招拍挂权益土地及收并购土地) 来源:中指研究院

从50家代表房企10月单月拿地总额来看,同比下降42.6%,降幅较上月扩大;环比大幅下降75.9%,同时,央国企拿地渐显乏力,城投托底拿地受限对市场产生了不小的影响。

截至10月27日,22城中已有19城发布三批次土地公告,今年三批次推地时间较去年均提前,但在市场下行、企业拿地意愿较低情况下,土地推出规模普遍缩量,22城全年供地计划完成率不足五成。

具体来看,已完成第三批次集中供地的16个城市,地方国资拿地金额占比达53%,较首批次、二批次均提升超15个百分点。对比2021年下半年,地方国资托底现象日渐凸显。2022年首批次央国企和地方国资拿地金额占比达72%,二批次达83%,三批次仍在八成以上。

但值得注意的是,首批次、二批次央国企拿地金额占比均在四成以上,二批次甚至接近五成,而三批次央国企拿地占比却降至三成,央国企拿地渐显乏力,地方国资拿地比重提升至53%,如福州、无锡等城市,今年以来地方国资拿地金额占比均在五成以上,三批次在九成左右。

从新增货值来看,今年前10月全口径新增货值榜单前三位被华润置地、保利发展和招商蛇口占据,分别为2003亿元、1923亿元和1588亿元。TOP10房企1-10月新增货值总额12616亿元,占百强企业36.1%,TOP10新增货值门槛为800亿元。

2022年1-10月全国房企新增货值TOP10 来源:中指研究院

长三角仍是房企拿地首选

分各城市群来看,长三角地区仍是房企拿地的首选。

今年1-10月,长三角TOP10企业拿地金额2411亿元,居四大城市群之首。其中滨江集团拿地金额为361亿元,位居长三角企业拿地金额榜首,招商蛇品和绿城中国分别以343亿元和310亿元排在二三位。同时,滨江集团也是权益拿地金额榜TOP10中唯一的民营房企。

2022年1-10月长三角城市群房企拿地TOP10 来源:中指研究院

此外,粤港澳大湾区TOP10企业拿地金额1247亿元,位列四大城市群第二位;京津冀TOP10企业拿地金额1078亿元,位列第三。从拿地面积来看,中西部TOP10企业拿地面积以1170万平方米位居四区域首位,超过长三角TOP10企业。

从布局城市等级来看,50家代表房企今年前10月在二线城市的投资面积占比最高,达59.5%。杭州、上海和成都位列代表房企拿地面积前三。50家代表房企拿地面积TO10城市中,杭州和上海分别以412.9万平方米和291.3万平方米列前两位。

“从重点城市拿地金额TOP10房企来看,央国企仍是主力。如华润置地、中海地产、保利发展等仍在多个重点城市广泛布局。重点城市拿地金额TOP10房企中有半数以上为央国企,这与稳健型央国企的资金状况相对较好有直接关系。”刘水表示。

在11月1日下午举行的“中指市场形势及企业研究成果分享会”上,中指研究院指数事业部分析师孟新增分析认为,四季度是房地产修复的重要窗口期,预计未来政策延续放松态势,降低购房门槛、降低购房成本、缩短购房时间或成重要优化方向。

编辑:王亚冉关键词:

相关推荐

- 百强房企拿地规模降幅连续5月收窄 专家:四季度是

-

广汽集团:拟出资3亿元参投广州创兴新能源投资合伙

广汽集团:拟出资3亿元参投广州创兴新能源投资合伙 -

沃尔沃汽车:10月汽车销量同比增长6.9%

沃尔沃汽车:10月汽车销量同比增长6.9% -

世界微动态丨物业丨招商积余:选举张益利、余铭锴为

世界微动态丨物业丨招商积余:选举张益利、余铭锴为 -

天天热点!机构|58安居客:10月65城新房线上均价17

天天热点!机构|58安居客:10月65城新房线上均价17 -

快讯丨京投发展:提名黄林祥为监事候选人、沈曙辉为

快讯丨京投发展:提名黄林祥为监事候选人、沈曙辉为 -

观天下!增设驻仓质检师,覆盖溯源码,天猫双11保税

观天下!增设驻仓质检师,覆盖溯源码,天猫双11保税 -

环球快资讯:特斯拉在华首家门店关闭 销售和服务策

环球快资讯:特斯拉在华首家门店关闭 销售和服务策 -

前10月中国百强房企销售总额同比降逾四成 “千亿房

前10月中国百强房企销售总额同比降逾四成 “千亿房 -

全球速读:快讯丨海昌海洋公园:林咏珊辞任公司秘书

全球速读:快讯丨海昌海洋公园:林咏珊辞任公司秘书 -

宁德时代增持志存锂业至8153万元

宁德时代增持志存锂业至8153万元 -

每日快看:保时捷管理咨询与磐拓航空达成战略合作

每日快看:保时捷管理咨询与磐拓航空达成战略合作 -

每日热文:俞敏洪回应出抖入淘传言:无稽之谈

每日热文:俞敏洪回应出抖入淘传言:无稽之谈 -

一汽-大众奥迪将采购比亚迪混动系统?官方暂未回应

一汽-大众奥迪将采购比亚迪混动系统?官方暂未回应 -

环球视讯!京东11.11迎来开门红 京东新百货五大

环球视讯!京东11.11迎来开门红 京东新百货五大 -

小鹏G9获广州自动驾驶路测资格

小鹏G9获广州自动驾驶路测资格

热点图集

-

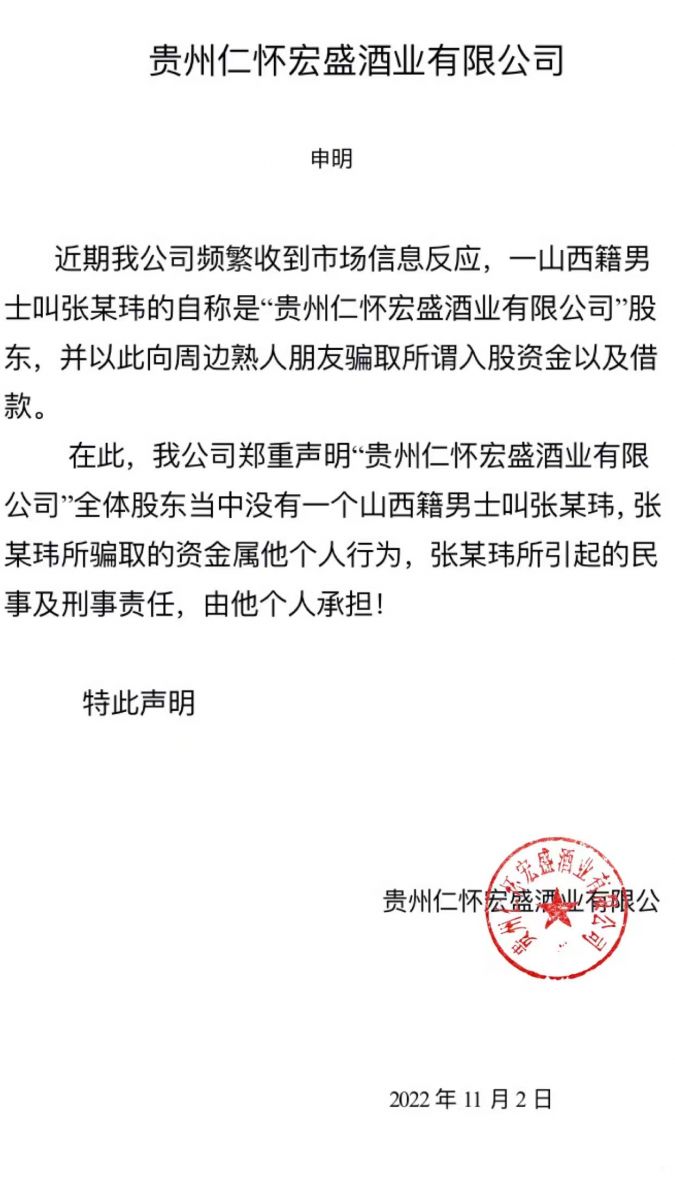

贵州仁怀宏盛酒业有限公司申明

贵州仁怀宏盛酒业有限公司申明 -

深圳画美“感恩漂流月”漂来一股医美清流

深圳画美“感恩漂流月”漂来一股医美清流 -

看热讯:浙农股份(002758):连续3个交易日收盘价

看热讯:浙农股份(002758):连续3个交易日收盘价 -

【全球新视野】放弃大厂Offer,我在巴西孵化网红

【全球新视野】放弃大厂Offer,我在巴西孵化网红 -

【热闻】学习“小妙招” 这场直播教你如何在面试

【热闻】学习“小妙招” 这场直播教你如何在面试 - 世界微动态丨物业丨招商积余:选举张益利、余铭锴为

-

全球关注:双十一首轮成绩单抢眼,小熊电器电热水瓶

全球关注:双十一首轮成绩单抢眼,小熊电器电热水瓶 -

环球消息!闲鱼低碳生活让惊喜发生,打造双11新仪式

环球消息!闲鱼低碳生活让惊喜发生,打造双11新仪式 -

全球速讯:易瑞生物(300942.SZ):四氢大麻酚酸检测

全球速讯:易瑞生物(300942.SZ):四氢大麻酚酸检测 -

河北省保定市基层市场监管所“所长大讲堂”开讲了

河北省保定市基层市场监管所“所长大讲堂”开讲了 -

全球视讯!第十一届云南金融机构价值发现邀你投票

全球视讯!第十一届云南金融机构价值发现邀你投票 -

江西省乐平市开展小微企业质量提升帮扶行动

江西省乐平市开展小微企业质量提升帮扶行动 -

虚拟电厂的浙江的样本

虚拟电厂的浙江的样本 -

【当前热闻】江西省景德镇市开展特殊食品专区(专柜

【当前热闻】江西省景德镇市开展特殊食品专区(专柜 -

世界看点:受台风“尼格”影响部分进出岛旅客列车停

世界看点:受台风“尼格”影响部分进出岛旅客列车停 -

美国将宣布就削减今冬能源成本提供130多亿美元的援助

美国将宣布就削减今冬能源成本提供130多亿美元的援助